はじめに

BDOインターナショナルは世界第5位の会計事務所ネットワークファームであり、現在、世界164の国・地域に1,713のオフィスを展開し、グループ全体として現在9.5万人を超えるパートナー・スタッフを擁しています。BDOインターナショナルでは監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務(記帳代行業務、給与計算代行業務、支払代行業務等)を世界各国において高水準にて提供しております。詳細についてはウェブサイトをご覧下さい。

https://www.bdo.global/en-gb/home

日本においては、BDO Japan株式会社のもと、三優監査法人、BDO税理士法人、BDO社会保険労務士法人等のメンバーファームを有しており、日本全体で400名を超えるメンバーを擁する中規模会計事務所のリーディング・ファームとなっています。日本においても、監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務等のプロフェッショナル・サービスを日本企業及び在日外国企業に対して提供しています。

一方、アジア地域においては、現在シンガポール・香港・インドネシア・ベトナム・タイに日本人スタッフがジャパンデスクメンバーとして常駐しており、日系企業による海外進出をサポートしています。具体的には、会社設立から記帳代行、給与計算代行、支払代行、監査、税務、M&A、コンサルティング、清算等、幅広いサービスを日系企業に対してワンストップ・サービスにて提供しています。

BDOジャパンデスクの強みは、各国ジャパンデスクメンバーの対応業務範囲の広さと、BDO Japan株式会社を中心にしたネットワークの繋がりの強さです。BDOジャパンデスクメンバーが中心となって四半期ごとに日本語でのニュースレターを配信しています。ニュースレターでは各国における会計・税務等の最新情報をお届けしています。

2022年春号では、各国の2022年度予算案や税務調査、VAT制度などに関する最新情報を皆様にご提供しています。本稿のより詳細な情報をご入用の際には、各国のBDOジャパンデスクメンバーまでお気軽にお問い合わせください。

2022年春号目次

- 【シンガポール】2022 年度予算案

- 【香港】2022/2023 年度の香港予算案発表

- 【インドネシア】税務調査の基礎情報

- 【ベトナム】労働者雇用関連法案最新動向

- 【タイ】国外電子サービス事業者に対する VAT 制度に関するQ&A

- 【日本】国際課税に関する令和 4 年度税制改正

【SINGAPORE】2022年度予算案

2022年2月18日に、ローレンス・ウォン財務大臣が、2022年度(2022年4月-2023年3月)シンガポール予算案を発表しました。パンデミック後の新たな道筋を示す、 “Charting Our New Way Forward Together” というテーマの付いた予算案となりました。

■ 財政状況の推移

2019年度以降のシンガポール財政の推移は下表の通りです。

.png.aspx?lang=ja-JP&width=550&height=200)

- 税収は、2020年度のみ減少し、2021年以降回復しています。しかし、Covid-19への対応政策による歳出増加のため、財政収支は3期連続の赤字となる見込。

- 政府系投資ファンドから得る投資運用益がシンガポール政府の財政を強く支えている一方で、2021年度より、借入利息が発生しました。

■ GDP成長率

GDP成長率は、2020年には△4.1%と落ち込みましたが、2021年には7.6%と大きく回復しました。主に製造業、金融業が中心となって経済回復をけん引していますが、ほぼすべての産業で、GDP成長率がプラスに転じています。ただし、飲食やホテル業界の回復率は鈍いままです。Ministry of Trade & Industry(MTI)は、2022年のGDP成長率を3.0 - 5.0% と予測しています。

■ 4つの主要政策

財務大臣による予算案のスピーチでは、シンガポール政府の主要政策として下記の4項目が挙げられました。

1. 新領域への投資(Invest in new capacities)

2. グリーンへの移行の推進(Advance our green transition)

3. ソーシャルコンパクトの刷新・強化(Renew and strengthen our social compact)

4. 公平で弾力性のある歳入構造 (Develop a fairer and more resilient revenue structure)

上記の4つの主要政策ポリシーに則って、具体的な施策案が公表されました。主な項目は下記の通りです。

- GST税率の引上げ (現行7%から9%へと段階的に引上げ)

- 富裕層向けの増税策(S$500,000以上の課税所得に対する個人所得税率の増税、高級車に対する自動車追加登録料の引上げ、不動産税の引上げ等)

- 将来的なCarbon Taxの大幅な引上げ計画

- 外国人就労ビザ(EP、SPass)申請に必要な最低月給の更なる引上げ

- 最低実効税率制度(Minimum Effective Tax Rate: METR)の導入計画

予算案で公表された内容を詳しくお知りになりたい方は、別途資料がございますので、お気軽にご連絡下さい。

担当:BDO シンガポール 笠井 麻友 kasai@bdo.com.sg

【HONG KONG】2022/2023年度の香港予算案発表

2022年2月、香港金融当局より香港予算案が発表されました。この予算案は2022年4月から2023年3月までの香港の予算案であり、助成金の支給などのほかに税制に関する記載もあります。

BDO香港では英語及び日本語参考訳の香港予算案の簡単なリーフレットをご用意しております。ご希望の方は下記のE-mailアドレスへお問い合わせください。

■ 事業所得税、給与所得者の所得税についての100%減免

香港では、以前より臨時の税額控除を導入しており、配偶者控除などの所得控除に差引き税率をかけて算定した税額から、さらに最大10,000香港ドル減免するという税金のディスカウントを行っています。

例えば、税率を乗じた後の税額が30,000香港ドルとすると、これから10,000香港ドルを差し引いた20,000香港ドルだけ納税すればよいということとなります。1ドル14.5円とすると、145,000円納税額が少なくなりますので、インパクトが大きいのではないでしょうか。

今回の予算案では、昨年に引き続き最大10,000香港ドル減免されます。

■ 賃借家賃の所得控除の導入

苦難に直面している香港居住者のために、2022/23 年度の給与所得税及び個人所得税の申告より(2023年春からの申告になります)、100,000 ドルを上限として、香港内で賃借している家賃の額を所得から控除することができるようになります。

例えば、月の家賃が20,000香港ドルである場合、所得の金額から100,000香港ドル(20,000×12カ月=240,000香港ドルだが、上限100,000香港ドルを超過する)を所得から控除することができます。なお、100,000ドル控除後の課税所得に税率を乗じて税額を算定しますので、この点ご注意ください。

ただし、賃貸人がいわゆる身内の者や身内の企業である場合、また、勤務先の企業から家賃の補助を受けている場合は所得控除をすることができません。詳細は弊社等の専門家へお問い合わせください。

■ 電子クーポンの支給

昨年に引き続き、消費を促進するため、要件を満たす香港永住者と18歳以上の新規到着者(New Arrivals)に対し、10,000香港ドルの電子消費クーポンを支給するという発表もされました。

■ 新たな国際税制への対応

昨年、香港は世界の130の国と地域とともにOECDが作成した国際税制に対する改革案に同意しました。

本予算のスピーチによると、2022/2023年度の後半に新法案を提出し、OECD の BEPS2.0 フレームワークに従って、世界最低法人税率及び他の関連税制の導入の準備をすすめていくとしていています。なお、この新税制の対象は、連結売上高が 7 億 5 千万ユーロを超える多国籍企業を対象とします。

現状、2024/2025年度より新たな税制を導入する予定であり、対象となる香港法人の実効税率が、世界の最低実効税率の15%に確実に達するように検討を進めるとしています。

なお、上記の新しい税制を導入するにあたり、多国籍企業のコンプライアンス遵守に伴う負担を最低限にしつつ、香港の税制の利点である、簡素で、確実性、透明性が確保されている税制度、属地的課税方式の維持を図る姿勢を改めて表明しています。

担当:BDO 香港 神谷 隆行 takayukikamiya@bdo.com.hk

【INDONESIA】税務調査の基礎情報

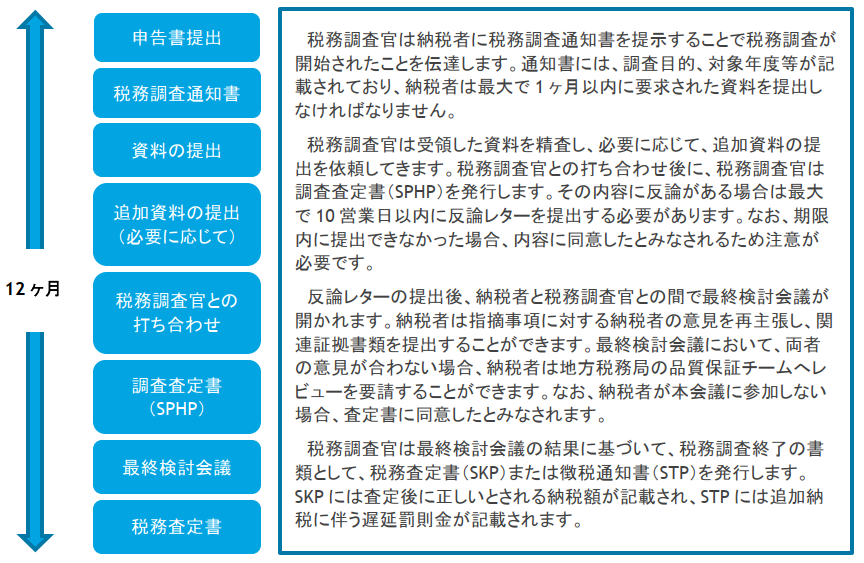

■ 税務調査の流れ

会計年度をカレンダーイヤー(12月期)に設定している企業においては、法定監査が終わり年次法人税申告書の準備をされている頃かと存じます。 本稿ではインドネシアにおける税務調査の基礎情報及び流れについて記述していきます。

インドネシアでの納税は自己申告に基づいており、納税者自身が納税額を計算し、支払い、報告する制度となっています。 これに対して、インドネシア税務当局は納税者が適切に納税申告を実施しているかを確認するために、原則として過去5年間までを対象にした税務調査を実施する権利を保有しています。 税務調査は管轄税務署が不定期に行っていますが、納税者が還付申請した場合、ほぼ確実に税務調査の対象となります。税務当局は納税者から申告書を受領してから12ヶ月以内に還付の是非について決定を下す必要があるため、還付申請から一定期間経過後に税務調査通知書が発行されます。 還付申請を伴う申告書を提出した場合に想定される税務調査のスケジュールは以下のとおりです。

異議申立て

税務調査結果に不満がある場合は、税務査定書の発行日から3ヶ月以内に異議申立てを行うことができます。税務当局は異議申立書を受領後12ヶ月以内に、異議に対する調査結果を下す必要があります。

控訴

異議申立ての結果に不満がある場合は、異議申立結果の発行日から3ヶ月以内に税務裁判所へ控訴を行うことができます。税務裁判所は訴えを受領してから12ヶ月以内に判決をくだすことを期待されていますが、争う内容によってはさらに時間がかかる可能性があります。

司法審査

税務裁判所での判決は最終判決とみなされますが、一定の要件を満たした場合、最高裁判所に司法審査を要請できます。司法審査の請求期限は原則として税務裁判所の判決日から3ヶ月以内となっています。

以上が税務調査の流れですが、より詳しい情報が必要な方は下記問い合わせ先までご連絡ください。

担当:BDO インドネシア 前田 哲宏 tmaeda@bdo.co.id

【VIETNAM】労働者雇用関連法案最新動向

ベトナムでは現在、新型コロナウイルス感染症は依然収束していないものの、直近2022年1月~3月期のGDP成長率(推計)はプラス5.03%に復活し、製造業増産等にともなう人手不足が顕在化している状況です。今回は労働者関連法令について最新のものを以下御紹介させて頂きます。

■ 地域別月額最低賃金案 (2022年引き上げ予定案現行比較)

ベトナム政府は例年1月1日付で最低賃金を改定していたが、2021年は新型コロナウイルス感染症拡大の影響を鑑み、改定は行わず、2020年の最低賃金を維持していたが、本稿執筆時点(2022年4月)で約2年振りの最低賃金の引き上げ案が決定しています。

承認手続きを経て2022年7月1日から2023年12月31日までの適用見通しとなる新しい地域別最低賃金案を、現行最低賃金テーブルと以下比較し御紹介します。

2022年の2020年度と比較したベトナム通貨ドンベースでの上昇率は、平均約6.0%となりますが、過去3年間の平均上昇率、2018年6.5%、2019年5.3%、2020年5.5%と比べても、2021年は上昇が無かったことから、特段大きな改定には見えません。しかし、日系企業にとって注意しなければならない点は、この間ベトナムドンに対して大きく円安が進み、日本円ベースで換算した最低賃金額は2割以上上昇していることです。(参考値として、2021年1月1日時点での円は1円220VNDを越えていましたが、足元の2022年4月13日時点では1円180VND以下を付けています)

昨年2021年度の、わが国製造業企業の海外事業展開に関する調査報告(国際協力銀行)海外直接投資アンケート調査結果によれば、ベトナム事業展開の有望理由として「安価な労働力」、課題として「労働コストの上昇」が常に上位を占めており、消費市場としての当地マーケットの今後の成長性とともに、予算計画と為替動向にも注意していきたい。

■ 残業時間上限規制の引き上げ決定 (2022年4月1日発効、1月1日遡及適用)

新型コロナウイルス感染症の流行で影響を受けた社会経済の回復を目的として、2022年の残業時間の上限が緩和され、年間300時間、月間60時間に引き上げが可能となりました。

雇用主は、従業員の同意を得た上で、労働管轄機関に書面で通知すれば、業種に限らず、残業時間の年間上限を現行の200時間から300時間まで引き上げられます。ただし、18歳未満や障害のある労働者、危険な業務に従事する人、妊娠6~7カ月目以降、もしくは12カ月未満の子供を養育中の女性労働者は、残業延長の適用外となります。

担当:BDO ベトナム 村上 拡介 murakami@bdo.vn

【THAILAND】 国外電子サービス事業者に対するVAT制度に関するQ&A

2021年改正歳入法第53号により、2021年9月からタイ国外の電子サービス(e-Services)事業者に対する付加価値税(Value Added Tax: VAT)制度が施行されています。これに関し、2022年3月19日付でタイ政府は、2021年9月の施行開始から2022年1月までの5ヶ月間の当該VAT税収が31.2億バーツ(1バーツ3.4円換算で約106億円)であったと発表しました。そこで本号では、当該規則に関するよくあるご質問をご紹介致します。

Q: 国外電子サービス事業者に対する VATはどのような場合に適用されますか。

Aタイ国外の電子サービス事業者や電子プラットフォーム事業者が、タイ国内のVAT登録者ではない利用者にサービスを提供し、事業年度売上が180万バーツ(1バーツ3.4円換算で約612万円)を超える場合に、歳入局にオンラインVAT登録し、7%のVATを納税しなければなりません。

Q: 「電子サービス」はどのように定義されていますか。

A: インターネット、或いはその他の電子ネットワークを経由して提供される無形資産を含むサービスで、サービスの実質的部分が自動的に提供され、情報技術なしには提供できないサービスと定義されています。

Q: 「電子プラットフォーム」はどのように定義されていますか。

A: 複数のサービス提供者が、サービスの受け手に対して、電子サービスを提供するために利用する市場、経路、その他のプロセスと定義されています。

Q: 「国外から提供される電子サービス」とは何を指しますか。

A: タイを除く他の法域で設立され事業運営している法人でタイに恒久的施設を有さない法人により提供される電子サービス、もしくはタイの非居住者によって提供される電子サービスを指します。

Q: 電子サービスがタイで使用されたかどうかの判断はどのように行いますか。

A: 以下の顧客情報を収集し判断します:

• 支払い情報(例:クレジットカード情報、 銀行口座情報)

• 住所 (例:所在地住所、 請求先住所)

• アクセス情報 (例:携帯国番号、 IPアドレス)

Q: タイ国内の顧客へTAXインボイスを発行する必要がありますか。

A: TAXインボイスを発行する必要はありません。

Q: 電子サービスVAT登録によりタイの恒久的施設とみなされないでしょうか。

A: 電子サービス VATの登録自体は、タイで恒久的施設を有するとみなされる要因とはなりません。

Q: VATの課税時点はいつになりますか。

A: サービス料が部分的ないし全額払われた時点で納税義務が生じます。クレジットカードで支払いを受けた場合は、クレジットカードの利用証明が発行された時点となります。

Q: 申告に必要な書類にはどのようなものがありますか。

A: 歳入局のVES(VAT for Electronic Service)システムにより、 VAT 申告書(P.P.30.9)を提出し、月次でVATを送金納付する必要があります。申告期限はVAT納税義務が発生した翌月23日となります。売上VAT報告書も、規定の書式で作成が必須となっています。VAT申告書、売上VAT報告書、及びこれらの資料の基となる資料は申告日から最低5年間保管しなければなりません。なお、売上VAT報告書は当局の要請がない場合は提出不要です。

上記以外にご質問がございましたら、お気軽にお問い合わせください。

担当:BDO タイ 水上 大輔 daisuke.mizukami@bdo.th

【JAPAN】国際課税に関する令和4年度税制改正

日本では令和4年度税制改正に関して、所得税法等の一部を改正する法律及び地方税法等の一部を改正する法律が3月22日に通常国会で成立し、改正政省令と併せて同31日に公布されました。施行日は原則として令和4年4月1日となっております。本稿では、国際課税に関する令和4年度税制改正のうち、「法人事業税において損金算入の対象となる外国法人税額等の範囲の明確化」について説明します。

そもそも、法人税においては、国際的な二重課税を排除する観点から「外国税額控除」の方式が認められていますが、「損金算入方式」を選択することもできます。つまり、外国法人税を納付する内国法人は、事業年度ごとに当該事業年度において納付した外国法人税について、税額控除の適用を受けるか、あるいは損金の額に算入するかを選択できます。一方で、地方税のうち法人事業税においては「外国税額控除」の方式はなく、法人事業税の課税標準である各事業年度の所得計算において、外国法人税額については、法人税確定申告書上にて外国税額控除を選択しても損金の額に算入することになります。

この点、近年において地方税に係る税務当局による調査で指摘されていたのが、法人税確定申告書上で外国税額控除を選択した場合、法人事業税において損金算入できる外国法人税額の範囲についてであります。すなわち、法人税で外国税額控除の適用を受けるためには、確定申告書に一定の書類を添付するとともに、「外国法人税を課されたことを証する書類」の保存が必要となりますが、この「外国法人税を課されたことを証する書類」は、「申告書の写し又は現地の税務官署が発行する納税証明書等のほか、更正若しくは決定に係る通知書、賦課決定通知書、納税告知書、源泉徴収の外国法人税に係る源泉徴収票その他これらに準ずる書類又はこれらの書類の写し」が該当するものの、諸外国のうち国によっては入手が困難なケースもあり、上記の書類を揃えられない外国法人税額について、法人税額から控除することができないことも少なくありません。このような法人税にて控除できなかった外国法人税額を法人事業税の所得の計算上にて損金の額に算入できるかどうかが問題となっていました。

従来、この点については、法令上にて明確にされておりませんでしたが、法人事業税における外国法人税額の損金算入は、法人税において外国税額控除の適用を受けた金額について、法人事業税の所得の計算上、損金の額に算入するという理由で設けられた取り扱いであるため、「外国法人税を課されたことを証する書類」を保存していない等の理由により法人税額から控除できない金額は、法人事業税において損金算入の対象としては取り扱われないものと考えられます。しかし、法令上、「外国法人税を課されたことを証する書類」の保存を求める規定が明確になかったため、法人事業税においては、法人税で控除できなかった分も含めて、対象となる外国法人税額の全てを損金の額に算入していたケースも少なくなかったようであります。このため、令和4年度改正において「外国税額控除の適用を受ける法人に係る法人事業税の所得等の計算上損金の額に算入される外国法人税額等には、外国法人税を課されたことを証する書類を保存していない等の理由により法人税額から控除できない金額等は含まれないことを明確化する」こととされました。

ただし、今回の「明確化」は、あくまで法人税において「外国税額控除」の方式を選択した場合であり、法人税で「損金算入方式」を選択した場合においては、これまでと同様に「外国法人税を課されたことを証する書類」の保存がないとしても、法人事業税において、対象となる外国法人税額の全額を損金の額に算入することは引き続きできると思われます。

このように法人税での選択によって、法人事業税における損金算入額が変わってくることになるため、「外国法人税を課されたことを証する書類」を入手できないようなケースにおいては、これまで以上に慎重に外国税額控除の方式と損金算入方式のいずれを選択するかの判断が求められることになると考えます。

最後に、法人税確定申告書上での選択と、それに伴う法人事業税における損金算入額をまとめると、税制改正後には以下のようになります。

担当:BDO 税理士法人 税務パートナー 岸 賢一郎 kishi@bdotax.jp

最新情報をメールマガジンで購読する

Please fill out the following form to access the download.