はじめに

BDOインターナショナルは世界第5位の会計事務所ネットワークファームであり、現在、世界164の国・地域に1,803のオフィスを展開し、グループ全体として現在11万人を超えるパートナー・スタッフを擁しています。BDOインターナショナルでは監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務(記帳代行業務、給与計算代行業務、支払代行業務等)を世界各国において高水準にて提供しております。詳細についてはウェブサイトをご覧下さい。

https://www.bdo.global/en-gb/home

日本においては、BDO Japan株式会社のもと、三優監査法人、BDOアドバイザリー株式会社、BDO税理士法人、BDO社会保険労務士法人、BDOコンサルティング株式会社等のメンバーファームを有しており、日本全体で約460名のメンバーを擁する中規模会計事務所のリーディング・ファームとなっています。日本においても、監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務等のプロフェッショナル・サービスを日本企業及び在日外国企業に対して提供しています。

一方、アジア地域においては、現在シンガポール・香港・ベトナムに日本人スタッフがジャパンデスクメンバーとして常駐しており、その他の国々についてはBDOジャパンのメンバーによるサポートのもと、日系企業による海外進出をサポートしています。具体的には、会社設立から記帳代行、給与計算代行、支払代行、監査、税務、M&A、コンサルティング、清算等、幅広いサービスを日系企業に対してワンストップ・サービスにて提供しています。

BDOジャパンデスクの強みは、各国ジャパンデスクメンバーの対応業務範囲の広さと、BDO Japan株式会社を中心にしたネットワークの繋がりの強さです。BDOジャパンデスクメンバーが中心となって四半期ごとに日本語でのニュースレターを配信しています。ニュースレターでは各国における会計・税務等の最新情報をお届けしています。

2023年冬号では、各国の施政報告や統計数値結果、税務関連手続きや事業継続計画の重要性に関する考察などの最新情報を皆様にご提供しています。本稿のより詳細な情報をご入用の際には、各国のBDOジャパンデスクメンバーまでお気軽にお問い合わせください。

2023年冬号目次

1.【シンガポール】移転価格文書の作成義務要件

2.【香港】2022年施政報告 – 企業・投資・人材誘致

3.【ベトナム】2022年度各種統計数値結果と市場動向

4.【中国】ゼロコロナ政策を通じて見えたBCPの重要性

5.【日本】グループ内再編等による海外子会社等の株式移管に関する課税関係

【シンガポール】移転価格文書の作成義務要件

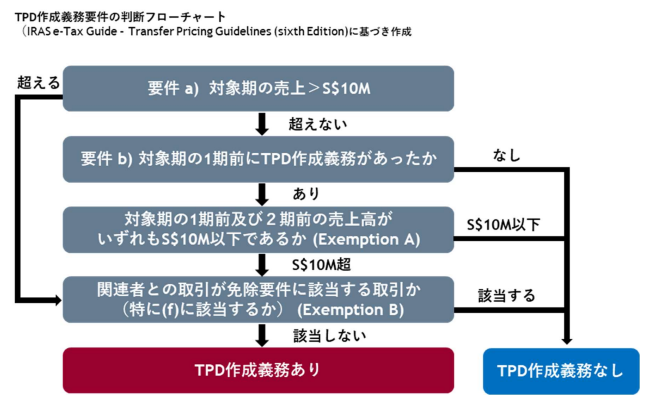

シンガポールにおいて、Income Tax Act Section 34Fに基づき、一定の要件を満たす企業は、移転価格文書「Transfer Pricing Documentation (“TPD”)」の作成義務を有することとなります。作成義務要件は複雑であることから、当該要件を整理したいと思います。

■作成義務者の要件

TPD作成義務がある企業等とは、以下のいずれかの要件を満たす企業等をいいます。

1) 対象期における売上高が10百万シンガポールドルを超える(約10億円超)の場合

2) 対象期の1期前において、TPDの作成義務があった場合

■作成義務の免除要件

但し、以下のいずれかの要件を満たす場合にはTPDの作成義務は免除されます。

1) 対象期及び直前2期間のいずれにおいても、総売上高が10百万シンガポールドル以下である場合(Exemption A)

2) 関連者との取引が以下のいずれかに該当する取引である場合(Exemption B)

(a) シンガポール国内取引の場合

(b) シンガポール国内での借入の場合

(c) Indicative Marginが適用された借入の場合

(d) 5%コストマークアップが適用された日常的サポートサービスの場合

(e) 事前確認制度(APA)によって合意された取引の場合

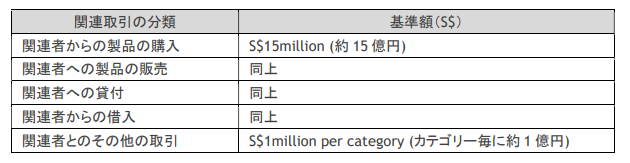

(f) 関連者との年間取引額合計(上記a~eに該当する取引を除く)が、以下の基準額を超えない場合

担当:BDO シンガポール 森田 陽平 yoheimorita@bdo.com.sg

【香港】2022年施政報告 – 企業・投資・人材誘致

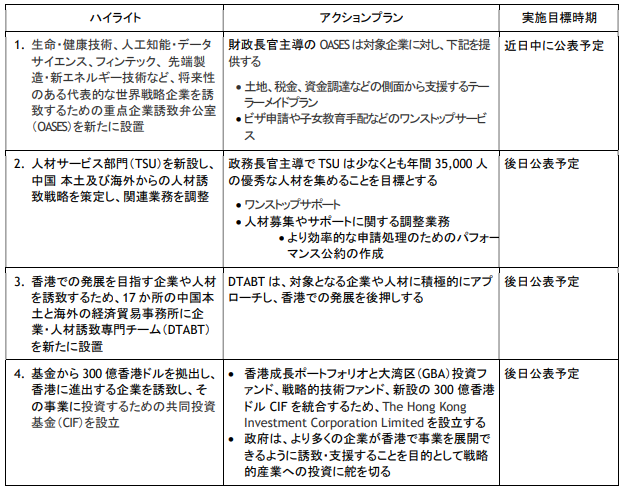

香港の行政長官ジョン・リー氏は2022 年 10 月 19 日に行われた政策報告の中で、「企業の誘致」と「人材の誘致」をより積極的に行うとして、4 つの新しい機関を設立することを発表しました。関連情報は下記の通りです。

■企業・投資・人材誘致のための取り組み

■中国本土及び海外からの人材誘致のための取り組み

■既存の 6 つの人材受け入れスキームを強化する取り組み

担当:BDO香港 吉田 薫 kaoriyoshida@bdo.com.hk

【ベトナム】2022年度各種統計数値結果と市場動向

今年2023年は、日本とベトナムが外交関係を樹立してから50周年の節目の年になります。このため現在、日越政府民間共同で、様々なイベントや事業が企画されています。本稿では、2022年の振り返りとして、先般発表されたベトナムの各種経済統計結果と市場動向をご紹介させて頂きます。

■2022年実質GDP成長率8.02%

ベトナム統計総局が発表(2022年12月29日)した推計値では、2022年のベトナムの実質GDP成長率は、前年比8.02%となり、1997年以来の8%超えを達成し、近年で最も高い成長率となりました。なかでも第3四半期(7月~9月)には13.71%もの高い成長率を記録しましたが、これは前年同期(2021年7月~9月)にベトナムが非常に厳しい社会的隔離措置を実行し、マイナス6%成長を記録していたことの反動となっています。

1人当たりGDPは初めて4,000USドルを超えて4,110USドルとなり、2021年の1人当たりGDP3,717USドル、2020年の3,552USドル(いずれも直近統計年鑑より)から着実に成長しており、中間所得層のさらなる拡大が進んでいます。

2023年のベトナム政府がかかげる実質GDP成長率目標は6.5%、1人当たりGDPは4,400USドルを目標としています(2023年社会・経済発展計画)。

■インフレ対策により政府目標のCPI4%以下達成

ベトナム統計総局の発表では、2022年の消費者物価指数(CPI)上昇率(推計)は前年比3.15%となりました。年後半にかけてインフレが加速し、第4四半期のCPIは前年同期比4.41%に上昇しましたが、付加価値税(VAT)率や石油製品環境保護税の暫定的な引き下げ、政策金利の引き上げ、ガソリン価格上限統制等のインフレ抑制策が功を奏し、政府が年頭に掲げた4%以内という目標に収まりました。

■2022年の対内直接投資、新規認可額は18.4%減少

ベトナム外国投資庁による2022年の認可ベースの対内直接投資(出資・株式取得を除く速報値)は、件数は前年比15.4%増加したものの、認可額は前年比7%減少しており、既にベトナムに進出済みの企業による大型の拡張投資が多く12.2%増加した一方、新規認可額は2021年と比べて18.4%減少しています。2022年に入りウクライナ危機、原油価格高騰他インフレの加速、為替安等の世界景気の不透明感により、新規投資に慎重な姿勢が見られました。

国・地域別の認可額のランキングは、シンガポールが例年強く1位、日本は2位で、以下3位韓国、4位中国、5位香港と続いています。件数では1位が韓国、2位中国、3位シンガポール、4位日本となっており、日本からの投資のうち、丸紅と東京ガスが出資するLNG火力発電所の大型案件(約20億USドル)1件で日本の新規投資認可額の6割近くを占めています。

■2022年ベトナム株式市場動向

2023年1月12日現在、ベトナムの証券市場には、ホーチミン証券取引所(2000年設立)とハノイ証券取引所(2005年設立)に計758社が上場しています。2021年には35.7%という記録的な株価上昇率(世界7位)で過去最高値を更新していたベトナム株式市場インデックス(VN指数)ですが、2022年はその反動で、年間32.7%下落し、2022年12月30日の大納会を1,007.09ポイントで終えています。2022年11月16日取引中には、最安値873.78ポイントを記録し、当時は世界各国株式市場の下落率ワーストを記録していました。諸外国の景気・輸出入動向や為替変動の影響を非常に受けやすい、ボラティリティーの高い年でありました。

旧正月制をとっているベトナムでは、今年2023年は1月22日が元旦になりますが、日本と違い干支は卯年ではなく、猫年となっています。招き猫が2023年の幸運とますますの商売繁盛をもたらしてくれますように祈願しています。

BDOベトナム 村上 拡介 murakami@bdo.vn

【中国】ゼロコロナ政策を通じて見えたBCPの重要性

今回より、中国のニュースレターを担当させて頂くことになりましたBDOコンサルティング株式会社マネージングパートナーの美谷昇一郎と申します。私は2000年から2009年まで中国上海でコンサルティング業務に従事した後、一貫して海外事業コンサルティングを中心に活動をしております。どうぞ宜しくお願い致します。

さて、2020年初めから中国を中心に感染がはじまり、世界各国に拡大したCOVID-19ですが、今回は、海外子会社のビジネスリスクという観点から考えてみたいと思います。中国政府は、COVID-19による感染拡大を防止する措置として、いわゆるゼロコロナ政策と言われる都市封鎖など強制的な取り組みによって市中感染を徹底的に抑え込もうとする政策を継続してきました。しかし、市民に対する厳しい行動制限が長期化していたことに対する抗議活動が国各地で起こったことをきっかけとして、中国政府は一転、ゼロコロナ政策を解除し、市民に対する行動制限もほぼ撤廃されることになりました。ところが、一気に行動制限を撤廃したことから、これまで感染拡大が抑え込まれていた反動もあって、あっという間に市中感染が拡大していることは皆さまもご存じのところです。

日本企業の中には、こうした中国の状況を受けて、中国経済への依存度が高かったサプライチェーンや生産拠点網を東南アジアやその他の地域に分散しようとする動きがあります。しかし、すぐに海外事業のグランドデザインを変更していくのは困難であり、中長期的な海外戦略の見直しを行う中で、こうした不測の事態に備えるBCP(Business Continuity Plan)をあわせて検討しておくことが重要です。加えて、最近の中国を取り巻く国際関係からいわゆる台湾有事の可能性が高まっていると言われており、これまで以上に退避計画を含めた海外事業のBCP検討の重要性が増しています。BCPを検討する際に重要なポイントは、平時から有事に切り替わるトリガーは何かを明確にすること、トリガーが起こっている状況を素早くキャッチする情報収集体制を整えること、トリガー状況をもとに有事対応をとる判断の責任者はだれか、最後に有事を平時に戻すトリガーは何かを明確にすること、の四点です。

一方、海外拠点においては、こうした未曽有のリスクに直面してしまう前に、日頃の経営を進める中で出来るBCPも重要になります。まず、売上注文の減少と、一方での固定費負担により真っ先に影響を受けるのが現地法人の資金繰りです。よく、中国や東南アジアでのビジネスでは販売代金の資金回収が日本のように支払期日に基本的に支払ってくれる訳ではないため大変だと言われます。そのため、現地法人の資金繰りを日本のように精緻な日別資金繰り表として作成することは難しく、どうしても大雑把な資金繰り表にならざるを得ません。また、入金が多少ずれても資金ショートを起こさないように日常から手元現金を必要以上に保有していることが多くみられます。さらに、今回のCOVID-19の感染拡大による経済への影響が深刻になってくると、現地法人として資金ショートを起こさないよう、いままで以上に手元資金を置こうとする会社が増えるかも知れません。しかし、単純に手元資金を増やすだけでは、資金の効率化の観点からは逆行してしまいます。

たとえば、中国現地法人を持つある日本企業では、売上低迷による資金不足の際、急に親会社からの増資や現地銀行借入を行うことが難しいため、同じ中国国内にある別の現地法人からグループ間貸付(委託貸付)により資金融通を行うことで親会社からの増資資金が入ってくるまでの時間を稼ぐことが出来ました。この会社では、日頃から本社が中心になって各現地法人の資金繰りを報告させて中国全体の資金状況をチェックしてきたため、すぐに資金が足りない拠点と余裕のある拠点とを把握できたそうです。また、別の日本企業では、日頃からサプライヤーと良好な関係を構築する努力をしてきた結果、今回の事態を受けて一時的に支払いを遅らせてもらう交渉に成功したそうです。この日頃からの努力というのは、日本人総経理が、率先してサプライヤーや現地得意先、取引銀行、地域の行政機関(税務署、消防、環境関連など)の中国人幹部と顔を合わせ、コミュニケーションを積み重ねてきたということです。こうした地道な努力は、日本人駐在員の皆様はともすると、現地スタッフに任せっきりにされているかも知れません。ある現地法人では、税務署からの税務調査は現地スタッフに任せていて、いざ調査の結果として追徴課税という時になって初めて、日本人総経理が税務署の幹部と名刺交換をしたというような話を聞いたことがあります。日頃から、自社の困っている状況などを相談したりする中から、いざという時にもスムーズに話を聞いてもらうことが出来るものです。こうしたコミュニケーションの重要性は、中国など海外ビジネスに限ったことではなく、日本でも当たり前のことだと思いますが、どうしても海外では言葉や商習慣の違いもあり、疎かにしがちです。しかし、改めて地道な努力の積み重ねを見直してみてもよいかも知れません。

BDOコンサルティング株式会社 マネージングパートナー 美谷 昇一郎 shoichiro.mitani@bdo.or.jp

【日本】グループ内再編等による海外子会社等の株式移管に関する課税関係

グループの事業運営の効率化・最適化や利益拡大等の目的のため、例えば日本の親会社のもとに新たに海外での持株会社を設立等し、その海外持株会社にその他の海外子会社を集約させるといったことを試みるケースがあるかと思われますが、思わぬ課税を受けるといったことが考えられます。そのため、海外子会社等を含めたグループ内再編を実施するにあたっては、税務上の観点からも慎重な検討が必要となってくると考えられます。本稿では設例を用いながら税務上留意すべき事項を何点かお伝えします。

設例:

- 日本親会社A社は、シンガポール(B社)、タイ(C社)、インドネシア(D社)に子会社を有しているが(すべて100%子会社)、今後更なる東南アジアでの事業拡大のため、新規海外子会社設立を検討しており、その検討過程で、シンガポール子会社であるB社を東南アジアにおける統括会社とすることを検討している。

- グループ再編にあたっては、A社が保有するC社株式、D社株式の全部を現物出資方式によってB社に移管することを計画している。

- 上記の現物出資後、B社がC社株式及びD社株式の100%を直接保有することとなり、A社がB社株式を100%直接保有することになる(A社はC社株式・D社株式それぞれを100%間接保有)。

.png.aspx?lang=ja-JP&width=650&height=366)

なお、上記は海外子会社等を含めたグループ内再編にあたって全ての税務上の論点をカバーしていない点にご留意ください。

担当:BDO税理士法人 税務パートナー 岸 賢一郎 kishi@bdotax.jp

最新情報をメールマガジンで購読する

Please fill out the following form to access the download.