はじめに

BDOインターナショナルは世界第5位の会計事務所ネットワークファームであり、現在、世界164の国・地域に1,803のオフィスを展開し、グループ全体として現在11万人を超えるパートナー・スタッフを擁しています。BDOインターナショナルでは監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務(記帳代行業務、給与計算代行業務、支払代行業務等)・コンサルティング業務等を世界各国において高水準にて提供しております。詳細についてはウェブサイトをご覧下さい。

https://www.bdo.global/en-gb/home

日本においては、BDO Japan株式会社を軸に、三優監査法人、BDO税理士法人、BDO社会保険労務士法人、BDOアドバイザリー株式会社、BDOコンサルティング株式会社等のメンバーファームを有しており、約500名のメンバーを擁するアカウンティング・メンバーファームとなっています。日本においても、監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務等のプロフェッショナル・サービスを日本企業及び在日外国企業に対して提供しています。

一方、アジア地域においては、現在シンガポール・香港・ベトナムに日本人スタッフがBDOジャパンデスクメンバーとして常駐しており、日系企業による海外進出をサポートしています。具体的には、会社設立から記帳代行、給与計算代行、支払代行、監査、税務、M&A、コンサルティング、清算等、幅広いサービスを日系企業に対してワンストップ・サービスにて提供しています。

BDOジャパンデスクの強みは、各国ジャパンデスクメンバーの対応業務範囲の広さと、BDO Japan株式会社を中心にしたネットワークの繋がりの強さです。BDOジャパンデスクメンバーが中心となって四半期ごとに日本語でのニュースレターを配信しています。ニュースレターでは各国における会計・税務等の最新情報をお届けしています。

2023年夏号では、各国での最新情報を皆様にご提供しています。本稿のより詳細な情報をご入用の際には、各国のBDOジャパンデスクメンバーまでお気軽にお問い合わせください。

【シンガポール】IFRSサステナビリティ開示基準の公表

【香港】2022/23年度事業所得税申告重要な変更点について

【ベトナム】日本とベトナムそれぞれの外国人就労手続きについて

【中国】中国投資の検証と今後の考え方

【日本】インボイス発行事業者となる小規模事業者に対する負担軽減措置 - 2割特例

【SINGAPORE】 IFRSサステナビリティ開示基準の公表

2023年6月26日にInternational Sustainability Standards Board “ISSB”は、IFRS S1 “General Requirements for Disclosure of Sustainability-related Financial Information”及びIFRS S2 “Climate-related Disclosures”を公表しました。これらの基準は2024年1月1日以後開始する事業年度より適用開始とされていますが、各国は当該基準を発効させるためには、基準の承認もしくは法律の制定が求められており、経過措置も認められています。

日本においては、サステナビリティ基準委員会 “SSBJ”が2023年4月6日に公表した「現在開発中のサステナビリティ開示基準に関する今後の計画(https://www.asb.or.jp/jp/wp-content/uploads/2023_0406.pdf)」にて、日本版S1基準及び日本版S2基準を開発すること、その目標時期については、公開草案は2023年度中(遅くとも2024年3月31日まで)、確定基準は2024年度中(遅くとも2025年3月31日まで)とすることを公表しており、将来的に日系企業にも大きな影響があるものと考えられます。なお、日本における強制適用時期は現時点で未定です。

シンガポールにおいては、2023年7月6日に、Sustainability Reporting Advisory Committee “SRAC”より提言書が公表され、シンガポールにおけるサステナビリティ基準等の適用に関する提言がなされました。今後の流れとして、2023年9月30日までパブリックコメントの受付を行い、当該パブリックコメントを踏まえて2024年中に最終確定される見込みです。(https://www.acra.gov.sg/news-events/news-details/id/736)以下にて、SRACからの提言書のうち、重要なポイントについて抜粋しました。なお、以下の記載内容は最終的に変更される可能性があることにご留意下さい。

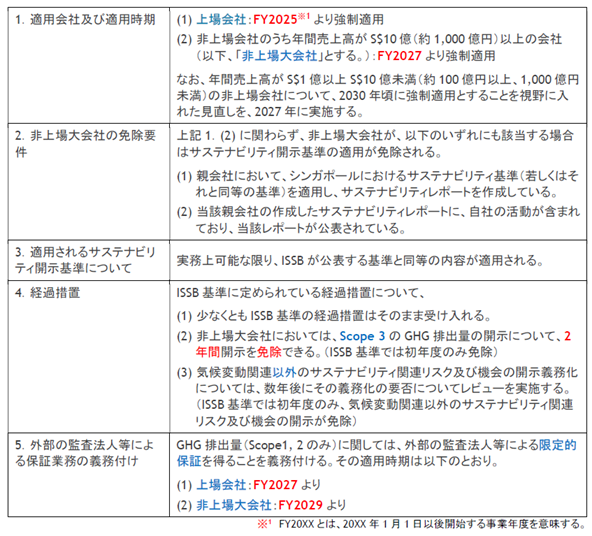

1.適用会社及び適用時期 (1) 上場会社:FY2025※1 より強制適用

(2) 非上場会社のうち年間売上高がS$10億(約1,000億円)以上の会社(以下、「非上場大会社」とする。):FY2027より強制適用

なお、年間売上高がS$1億以上S$10億未満(約100億円以上、1,000億円未満)の非上場会社について、2030年頃に強制適用とすることを視野に入れた見直しを、2027年に実施する。

2.非上場大会社の免除要件 上記1.(2) に関わらず、非上場大会社が、以下のいずれにも該当する場合はサステナビリティ開示基準の適用が免除される。

(1) 親会社において、シンガポールにおけるサステナビリティ基準(若しくはそれと同等の基準)を適用し、サステナビリティレポートを作成している。

(2) 当該親会社の作成したサステナビリティレポートに、自社の活動が含まれており、当該レポートが公表されている。

3.適用されるサステナビリティ開示基準について 実務上可能な限り、ISSBが公表する基準と同等の内容が適用される。

4.経過措置 ISSB基準に定められている経過措置について、

(1) 少なくともISSB基準の経過措置はそのまま受け入れる。

(2) 非上場大会社においては、Scope 3のGHG排出量の開示について、2年間開示を免除できる。(ISSB基準では初年度のみ免除)

(3) 気候変動関連以外のサステナビリティ関連リスク及び機会の開示義務化については、数年後にその義務化の要否についてレビューを実施する。(ISSB基準では初年度のみ、気候変動関連以外のサステナビリティ関連リスク及び機会の開示が免除)

5.外部の監査法人等による保証業務の義務付け GHG排出量(Scope1, 2のみ)に関しては、外部の監査法人等による限定的保証を得ることを義務付ける。その適用時期は以下のとおり。

(1) 上場会社:FY2027より

(2) 非上場大会社:FY2029より

※1 FY20XXとは、20XX年1月1日以後開始する事業年度を意味する。

担当:BDO シンガポール 森田 陽平 yoheimorita@bdo.com.sg

目次に戻る

【HONG KONG】 2022/23年度事業所得税申告重要な変更点について

内国歳入局(IRD)は、2023 年 4 月上旬に 2022/23年度事業所得税申告書(BIR51/ BIR52)を発送しました。今年度は、申告書の様式や提出方法など、さまざまな変更があります。

■ 申告手段

2023 年 4 月 1 日より、すべての企業およびパートナーシップを含む事業体は、2022/23評価年度において、以下の電子サービスおよび電子申告手段にて、eTAX を使用して電子申告ができます:

■ iXBRL 形式でのサポート資料提出

2023 年 4 月 3 日以降、eTAX を通して申告書とともにiXBRL 形式のサポート資料を、IRDに任意で提出できます。IRD は、企業や事業者が財務諸表や税務計算書を iXBRL データファイルに変換するためのツール“IRD iXBRL Data Preparation Tools”を無料で提供しており、IRD iXBRL データ作成ツールは、IRD のウェブサイトからダウンロードすることができます。

- 紙媒体 – 納税者が申告書とサポート資料を引き続きハードコピーで提出することを意味します。 適用される必要フォームは、eTAX を通してXML 形式で電子的に提出し、eTAX で作成された提出必要フォーム管理リスト(IR1477)を印刷して署名し、ハードコピー提出パッケージと一緒に提出します。

- 電子媒体 – 納税者は簡易電子申告書(BIR51(ie)(ic) / BIR52(ie)(ic))をオンラインで記入し、XML形式の必要フォームとiXBRL形式で作成したサポート資料をアップロードし、電子署名を行い、eTAXを通して申告書を提出します。

- 準電子媒体 – eTAX を通して必要なデータを電子的に提出し、eTAX で作成された簡易電子申告書(BIR51(ie)(ic)/BIR52(ie)(ic))を印刷し、署名して紙媒体で提出することができます。

■ サポート資料提出の必要性

総収入の金額にかかわらず、すべての企業および事業者は、(会社条例の規定に基づく)休眠会社または財務諸表の監査を必要とせず、監査済み財務諸表が作成されていない国または地域で設立された会社を除き、事業所得税申告書にすべてのサポート資料を添付することが義務づけられました。

つまり2023 年 4 月 1 日より、総収入が 200 万香港ドル以下の小規模法人および企業への、事業所得税申告の際のサポート資料提出免除が撤廃されることとなりました。

IRD のウェブサイトには、FAQ がすでにアップロードされており、新しい申告方法に関する指針が提供されています。IRDは、自主的な電子申告を強く推奨しています。IRD iXBRL データ作成ツールに関しては、2025 年に予定されている新しいビジネスタックスポータルの導入まで、技術開発の面でまだ移行段階である可能性があると、これまでのフィードバックで示唆されており、改良が期待されます。これは、 2030 年に予定されている全納税者の電子申告の義務化に向けた IRD のデジタル化計画の一環といえるでしょう。

電子申告や準電子申告を選択した納税者に 1 ヶ月間の申告延長が提供されるのは歓迎すべきことです。しかしながら、小規模法人であっても監査済み財務諸表の提出が義務付けられ、すべての必要フォームの電子申告が義務付けられるという要件には注意を払う必要があります。このような要件は、紙媒体での申告を継続する納税者にも同様に適用されます。

非居住者の事業所得税申告(BIR54)は、引き続き紙媒体の提出となります。

ご意見、ご質問がある場合は、是非BDO の税務専門家に、お気軽にお問い合わせください。

BDO香港 吉田 薫 kaoriyoshida@bdo.com.hk

目次に戻る

【VIETNAM】 日本とベトナムそれぞれの外国人就労手続きについて

日本人の人口が減少する中、日本で働く外国人は182万人(2022年10月末現在)と過去最高を更新しました。これは2012年10月末時点での68万人と比較し、この10年間で114万人(267%)も増加したことになります。国籍別ではベトナムが最も多く46万人、次いで中国38万人、フィリピン20万人なっており、10年前の2012年度と比較するとベトナムの増加には驚かされるものがあります(2012年度は中国が30万人、ブラジルが10万人、フィリピンが7万人で、ベトナムは2.6万人でした。「外国人雇用状況」(厚生労働省)より)。

一方、ベトナムで働く日本人は2021年度では22,185人となり2012年度の11,194人と比較すると増加傾向にあると言えます(ホーチミン日本商工会議所「ガイドブック2022」より)。

今回はこのような現状の中、今もなお増加する日本で必要とされるビザ(査証)などの手続きだけでなく、ベトナムでの手続きにも着目し、それぞれの国における外国人就労手続きについて整理をしていきます。

■ ベトナム人による日本での就労

一般のパスポートを持つベトナム人が日本に入国するにはビザ(査証)が必要になります。ビザの申請は、「短期滞在」と「就労・長期滞在」に区分され、日本へ入国する3ヶ月前から申請することができ、原則として申請人本人が手続きを行います。ビザはそれぞれ「種類」・「有効回数」・「有効期間」・「滞在期間」に区分され入国審査を受けられる回数や期間および日本に滞在できる日数が決められています。今回はこのうち、「就労・長期滞在」の申請に絞ってその手続きを簡単にみていきます。

まず日本に入国を希望する外国人は、日本の出入国在留管理庁での在留資格認定証明書(Certificate of Eligibility)を事前に申請・取得する必要があります(現在、オンラインでの取得・提示可能で入国後の在留手続も本人によるオンライン申請ができます)。

次に、在留資格認定証明書(COE)を取得できた場合、個人による申請の場合は在ベトナム日本国大使館指定の代理申請機関へ、または斡旋機関・所属企業等による団体申請の場合は同代理申請機関もしくは同大使館窓口で申請をし、ビザの取得となります。

もし日本企業が外部業者に委託した場合、対象となる申請手続きは出入国在留管理庁での在留資格認定証明書(COE)となり、ビザの取得はベトナム国内で本人もしくは在外日本大使館の代理申請機関となる場合があるので注意が必要です。

■ 日本人によるベトナムでの就労

一方で日本人によるベトナム就労はどのような手続きが必要なのでしょうか。ベトナムでは有効なパスポートを所有している日本人に対して、15日以内の滞在であればビザ取得が免除されますが、ベトナム入国時点でパスポートの有効期間が6か月以上あり、帰国便または第三国へ出国のチケットを所持し、ベトナム国内法による入国禁止措置を受けていないことが条件となります。これらの条件を満たしていない場合はあらかじめビザを取得する必要があります。

原則として外国人がベトナムで就労する場合、ビザを取得し、3カ月以上働く場合には労働許可証(ワークパーミット、以下WP)が必要となり、さらに1年以上在留する予定のある場合には一時在留許可証(TRC)を取得することになります。WPの取得には、現地法人を管理する者、機関・組織のトップ、またはその者より委任を受けた者、ベトナムにおいて従事する職務に関連した分野での大学の学士号以上または学士と同等とみなされる学位を取得しており、当該分野で 3 年以上の勤務経歴を有する者などといった、いずれかの条件を満たした者で、原則として日本や海外で犯罪歴がないことが前提となっています。

手続き前の申請書類については、日本の公証役場および外務省などの認証も必要となり、その後の申請手続きはベトナム国内で行う必要があります。

最近、ホーチミン市労働傷病兵社会福祉局(DOLISA)は、WPの発行にかかる事務手続きを10営業日から7営業日に、WPの更新にかかる事務手続きを3営業日から1営業日に短縮しました。しかしながら、申請側の書類に有効期限切れなどの不備がある場合は、そもそもの書類を再取得する必要があり、WPの取得に相当の時間を要する場合があります。

BDOベトナムでは2023年7月にBDO法律事務所が設立され、法務デューデリジェンスや各種ライセンス手続きなどのサービスラインが充実する運びとなりました。また、BDOジャパンではBDO司法書士法人やBDO行政書士法人による登記、供託についての代理業務や国および地方自治体などの官公署に提出する行政書類を作成することも可能です。

BDOベトナム 内田 強 uchida@bdo.vn

目次に戻る

【CHINA】 中国投資の検証と今後の考え方

現在、日本企業を取り巻く経営環境は国内市場の縮小、経済のグローバル化、新興国の経済成長、システムの高度化といった大きな変化が起きています。さらに、2020年1月から日本国内でも感染が確認されたCOVID-19は3年以上の期間を経てようやく落ち着きを見せていますが、企業経営とりわけ海外事業においては多大なる影響を残しました。アジア通貨危機、リーマンショックなど、これまでの経済危機の多くは金融市場の混乱が中心であったのに対して、今回のCOVID-19は、ヒトの行動制限がなされるという実体経済への直接的なインパクトが先行したことに大きな特徴と違いがありました。このなかで、日本企業がもっとも多く進出している中国では、いわゆるゼロコロナ政策が採用されました。COVID-19の市中感染を徹底的に封じ込めようとする方針や政策を指しますが、中国共産党による都市封鎖(ロックダウン)などにより、事実、2020年の半ばには中国国内の新型コロナ新規感染者はほぼいなくなったとされています。このいわゆるゼロコロナ政策の背景には、「集団免疫もなく医療制度が貧弱な中国では、ゼロコロナ政策に代わる有効な政策がないと思われること」と「習近平政権の政策に明確に異を唱える勢力がいないこと」という2つの事情があると思われます。いずれにしても、日本本社と中国現地法人との人的な交流途絶や、中国国内における事業推進への混乱など多くの爪痕を残した政策により、日本企業の中国事業は大きな転換点を迎えることとなっています。

中華人民共和国(以下「中国」、香港・マカオ両特別行政区を除く)に進出する日本企業は、2022年6月時点で 12,706社(帝国データバンク調べ)で、2010年以降、中国への進出企業は1万社を超える状態が続いています。しかし、2020年の調査時点と比較すると、940 社減少しています。2020 年からの推移では、22 年時点で拠点の閉鎖など「撤退・所在不明」が 2,176 社、「倒産・廃業」が 116 社で、計 2,292 社が中国市場から退出しています。一方で、拠点などを新規で設立したのは 1,352 社となっています。これらを総合すると、2022年は2020年比▲6.9%となりました。

特に市場環境の厳しさが増しているのが、中国における日系自動車メーカーの動向です。2023年1月から4月までの各社の販売台数をみると、中国全体の販売台数では+7.1%(前年同期比)と伸びている一方、日本メーカー各社は、日産自動車が▲29.9%、ホンダが▲29.8%と大きく落ち込み、トヨタ自動車も▲2.4%と小幅ではありますが、減少しました。日本メーカーの不振の理由の1つが中国で加速する「EVシフト」にあると言われています。中国ではEVやプラグインハイブリッド車、燃料電池車を環境に配慮した新エネルギー車として普及を促していますが、2022年は新車販売台数の約4分の1を占めるまでになっています。

最近では最低賃金の上昇を受けた人件費の上昇や、環境規制の強化などで中国は「世界の工場」としての優位性は低下してきていますが、さらに国家安全に関わる戦略物資の輸出を規制するなどの目的で施行した2020年10月に公布した輸出管理法、データセキュリティのリスクや脅威に焦点を当てて、データの分類・等級保護、データセキュリティ管理、リスク評価、国外移転への対応等を企業に義務付けたデータセキュリティ法の施行など、日本企業も含めた外資企業が負う中国事業管理リスクは近年急速に高まっています。

また、いわゆるゼロコロナ政策に伴うロックダウンを通じて、想定外の長期の操業停止や物流・サプライチェーンの混乱を受けたことや、最近では、中国と日米との半導体関連の貿易摩擦など中国ビジネスリスクを懸念した「ポストチャイナ」の動きなど、前述の中国進出企業数の推移と一致するものと言えます。日本企業でも人件費の上昇で採算が合わず中国生産工場を清算するなど中国事業を整理して、海外事業をベトナムなど東南アジアにシフトしたり、日本国内に生産拠点を移動させたりするサプライチェーンの再編が進んでおり、こうした動向は今後も続くものとみられています。

中国市場への事業展開の方法は各社各様ですが、すべての日本企業が中国市場に進出する際に当初見込んでいた事業成果が得られ、順調に中国ビジネスを成長させてこられたかというと、そうした日本企業ばかりではありません。むしろ中国では日本国内でビジネスを行っていた経験や取引慣行といった独特な商習慣も少なくなく、苦労してきたところが多いかと思います。

このように、中国事業で苦戦されている日本企業を見ると、次の3点がその共通点としてあるのではないかと思います。

① 海外ビジネスを推進する経営力の不足

② 海外ビジネスを支える制度や仕組みといった社内インフラの未整備

③ 海外ビジネス経験、人材不足、および外部専門家の活用不足

まず、①の海外ビジネスを推進する経営力の不足ですが、新たに中国事業を進めようとする日本企業とお話をしますと、「なぜ(国内ではなく)中国事業を行うのか」「中国で何を行い、どこまでの事業規模にいつまでにしたいのか」といった基本的な中国事業に関するコンセプトが明確でないケースが少なくありません。当然、中国での事業戦略は自社の経営理念、ビジョンを実現するための経営戦略の一環であり、自社の強みや事業経験を中国市場でも生かした戦略であることが必要になりますが、中国事業を担当されている役員にお話をうかがっても疑問を感じることがあります。

②の中国事業を支える制度や仕組みといった社内統制環境の未整備ですが、日本企業では海外拠点を1つの法人としてではなく、海外現地にある営業所程度の捉え方をされているところがあります。海外拠点は、規模は小さくても一定の管理体制、ガバナンスの仕組みが必要で、所在国のコンプライアンスに合わせた社内規程を整備することも重要です。しかし、多くの駐在員の方はこれまで管理業務の経験がなく、日本本社も海外拠点支援まで対応できないといって、海外拠点管理は不十分だったり未整備だったりするケースが多くあります。

③の海外事業経験、人材不足、および外部専門家の活用不足についてですが、特に中堅・中小企業では、海外経験のある人材を社内に豊富に抱えているところは少なく、海外事業におけるリソースは基本的に足りていない状況にあると思います。そうした場合、積極的に外部専門家を活用して不足する知識やリソースを補うことも一手ではないでしょうか。当初は売上を立てることで精一杯で、『余計な』コストは抑えなければならないかも知れませんが、最低限の管理コストは『余計な』コストではないはずです。

このように曲がり角に来ている中国事業ではありますが、今だからこそ、骨太の事業構造を再構築するべく事業の将来の方向性やそれに合わせた拠点再編、事業を支えるインフラである事業管理の仕組みなどを再点検するタイミングに来ているのではないでしょうか。世界第二位のGDPをもつ巨大な消費マーケットであり、かつ日本の隣国である中国市場とのかかわりを断ってしまう訳には当然行きません。今後も永く中国事業を継続していくことのできる強靭な事業体力をこの機会に見直してみるべき時に来ています。

BDOコンサルティング株式会社 マネージングパートナー 美谷 昇一郎 shoichiro.mitani@bdo.or.jp

目次に戻る

【JAPAN】 インボイス発行事業者となる小規模事業者に対する負担軽減措置 - 2割特例

2023年10月1日から消費税法上、いわゆるインボイス制度が導入されますが、円滑な制度移行のためにいくつかの特例措置が準備されています。今回のニュースレターでは、インボイス発行事業者となる小規模事業者に対する負担軽減措置の概要を説明します。

■ 軽減措置実施の背景

適格請求書等保存方式(以下「インボイス制度」)とは、複数税率に対応したものとして、仕入税額控除の方式です。インボイス制度においては、買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書」等の保存が必要となります。適格請求書を交付することができるのは、登録を受けた「適格請求書発行事業者」に限られます。

そもそも、基準期間(その事業年度の前々事業年度)における課税売上高が1千万円以下である小規模事業者などは、消費税納税義務が免除されます。したがって、このような免税事業者は、2023年10月1日以降も取引先との取引を継続するために、取引先から適格請求書発行事業者の登録を推奨されることが実務的には考えられます。そのため、円滑な制度移行のために、小規模事業者の負担軽減等を目的として「2割特例」という経過措置が設けられております。

■ 2割特例の適用対象と期間

「2割特例」は、インボイス制度を機に免税事業者から適格請求書発行事業者として課税事業者になる者が対象になります。 具体的には、

- 免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

- 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者

したがって、下記のようなインボイス発行事業者は2割特例の対象になりません。

- 基準期間における課税売上高が1千万円を超える事業者

- 資本金1千万円以上の新設法人

- 調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者

- インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合

- 課税期間を1カ月又は3カ月に短縮する特例の適用を受ける場合

「2割特例」の適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間となります。適用できる期間の仕入税額控除の金額を、当該売上税額の 8 割とみなすことにより、納付税額を売上税額の 2 割とすることができます。

■ 消費税の計算方法の選択

「2割特例」は、一般課税と簡易課税のいずれを選択している場合でも、適用することが可能です。簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に「2割特例」を適用することが可能です。簡易課税と違って事前に届出書の提出が不要で、申告書に「2割特例の適用あり」と書けば「2割特例」の適用と認められます。すなわち、「2割特例」は簡易課税制度を適用する場合よりも、届出や業種区分が不要となるため事務負担が軽減されます。

上記により「2割特例」は比較的控除率が高く、計算も簡便です。ただし、実務上は、適用条件や実際の課税状況の確認の上で判断する必要があります。いよいよインボイス制度は2023年10月1日から開始されます。企業運営上、インボイス制度の対応と消費税の計算方法の選択についての事前検討は非常に重要な課題となっています。

BDO税理士法人 税務パートナー 岸 賢一郎 kishi@bdotax.jp

税務スタッフ 李 華雪 huax-li@bdotax.jp

目次に戻る